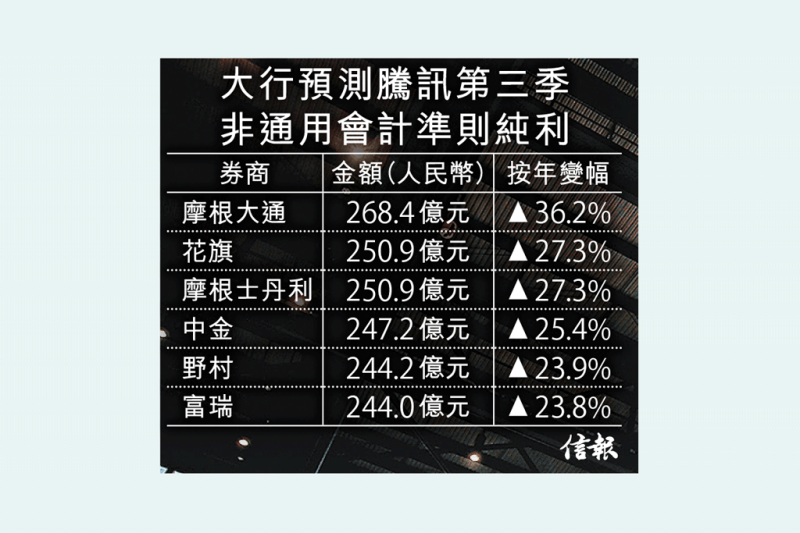

「股王」腾讯(00700)本周三(13日)将公布第三季业绩,市场料惊喜欠奉,预期其非通用会计准则(non-GAAP)纯利为247.93亿元(人民币.下同),按年上升25.7%。分析指出,腾讯广告业务继续呈弱势,但受惠于焦点游戏《和平精英》强劲收入入账,推动手游业务向好,有望利好腾讯毛利率表现。

花旗表示,腾讯第三季手游收入回勇,主要来自《和平精英》的递延收入,以及《跑跑卡丁车》暑假表现强劲。但是,腾讯缺乏利息收入后,其金融科技及企业服务增速则略为回落。该行预期,腾讯第三季收入为955亿元,按年升幅仅18.5%,基于明年预测市盈率30倍,花旗将腾讯目标价由429元升至433元,维持买入评级。

花旗调升目标价至433元

野村预计,腾讯第三季收入增长21%至970亿元,non-GAAP纯利上升23.9%。该行指出,网络游戏收入料增加14%至365亿元,手游保持强劲,估计收入升28%,而电脑游戏因《地下城与勇士》表现疲弱而下跌8%。野村认为,虽然业绩偏弱,但相信是买入时机。

市场估计,腾讯收入增长温和,料于成本控制方面着手。中金称,腾讯力控成本,加上自行研发的游戏贡献增加,游戏产品组合有利毛利率,相信non-GAAP纯利为247.2亿元,按年升25.4%。中金表示,虽然微信朋友圈增加广告投放,但媒体广告仍然处于弱势。小程序广告面对去年的高比较基数,今年亦未推出新形式广告,故预计网络广告收入仅按年升14%。中金下调腾讯今明两年non-GAAP纯利预测0.3%、1.7%,重申中性评级,目标价为342元。

拓海外游戏市场保增长

招商证券国际研究副总裁刘楠表示,内地游戏市场增速放缓,接近「天花板」,加上监管趋严,今年版号发放远少于去年,游戏开发商需要拓展海外市场觅增长。《绝地求生》(PUBG)带起热潮后,他认为,腾讯开发的《英雄联盟》手游亦具一定潜力,可打开海外市场,但预期外国的电脑玩家转向玩手游的趋势可能较内地慢。

至于近期内地国家新闻出版署限制未成年人士打机时间及「课金」(增值)额度,刘楠认为,未成年玩家对腾讯游戏收入贡献微,而且不少游戏ARPU(每月每户平均收入)不到400元,相信对腾讯影响不大。金融科技方面,他称,第二季起支付增长开始放慢,内地电子支付渗透率已达高水平,未来增长动力将取决于商户交易及金融产品销售。

採访、撰文:卓茗