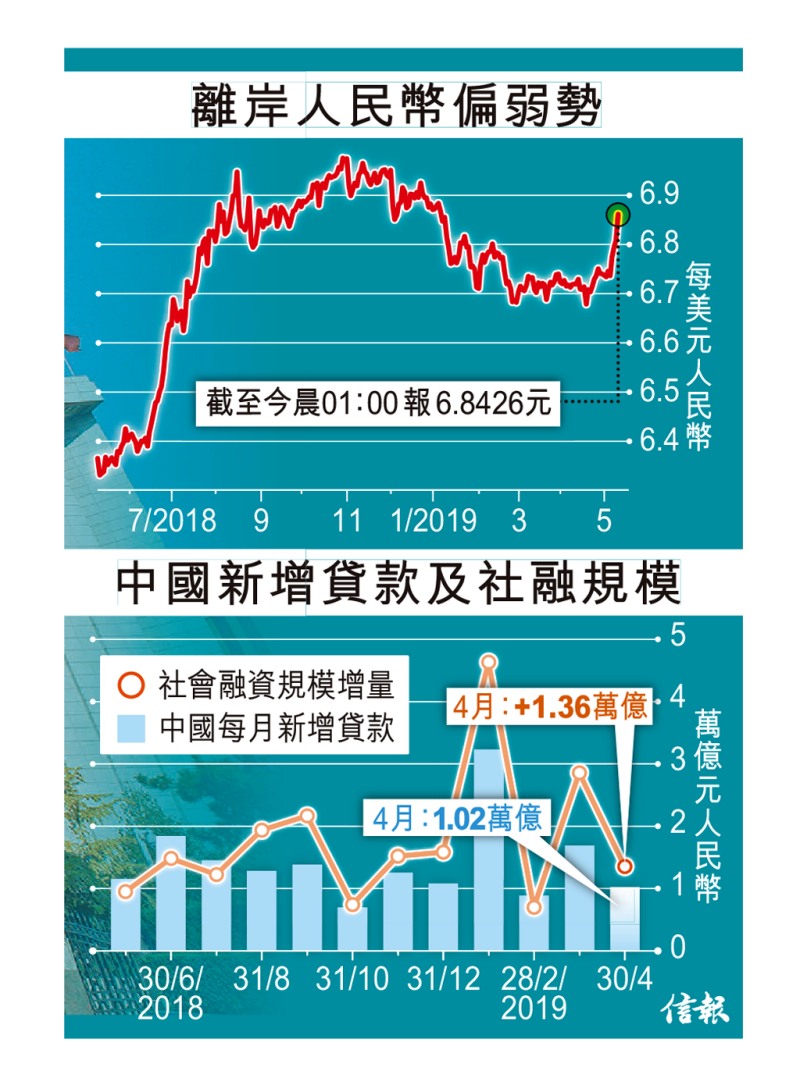

中国4月份新增贷款1.02万亿元(人民币.下同),低于市场预期的1.2万亿元,较3月的1.69万亿元大幅回落。4月社会融资规模增量为1.36万亿元,亦逊于预期的1.7万亿元,更较3月的2.86万亿元劲缩逾半。在多项金融数据中,以广义货币供应量(M2)表现较好,4月按年增加8.5%,符预期,比去年同期高0.2个百分点,反映流动性充裕。

人行昨日上午10时公布新增贷款数据,不仅比以往提前几天,而且是在股市交易时段内,有别于平常于收市后才公布,颇令市场意外。

高盛昨发表报告指出,4月金融数据较3月回落,反映政策转向令信贷收紧,增速低于预期主要是政策收紧力度较预期大,但随着贸易争拗升温,人民银行日前已实施定向降准,在新措施刺激下,预料金融数据未来数月保持平稳甚至回升。

企业中长期贷款旺

新增贷款不及预期,分析认为毋须过分忧虑,华侨永亨经济师李若凡指出,监管当局或重新将焦点由刺激经济增长转向结构性去槓杆,导致表外融资再度收缩,企业短期贷款转跌。由于央行没有收紧政策,只是由全面宽鬆转为定向宽鬆,估计流动性可支持信贷在当前水平企稳。

事实上,4月非金融企业及机关团体短期贷款较去年同期少1417亿元,上海商业银行研究部主管林俊泓认为,不排除部分企业对长期投资有更大需求,月内中长期贷款增加2823亿元,反映企业贷款需求依然不俗。

在社会融资分类项目中,信託贷款和地方政府专项债券融资量表现较差,当中信託贷款按年增129亿元,但增量较3月少75%;地方债淨融资额度1679亿元,按年增871亿元,比3月份缩33%。对实体经济发放的人民币贷款增加8733亿元,增量较去年同期少2254亿元,导致4月份社会融资增量按月劲缩逾半。

留弹药刺激经济抗贸战

高盛表示,地方债淨融资额急降,主要因为今年首3个月发行量较大,造成基数偏高,并非地方政府投资减慢。林俊泓亦称,今年首3个月经济数据好,相信中央有窗口指导银行控制放贷,地方政府减慢发债亦可适度控制通胀,日后要再加大发债刺激经济时,相信市场有能力消化。

林俊泓指出,信託贷款被视为表外融资或影子银行,在经济增长动力尚佳时收紧相关活动属合理。

至于未来数月走势,高盛认为,内地偏紧的信贷口径,会随着近日贸易争拗升温而有所改变,短期内中美两国达成协议机会不大,中国为求保持经济稳定,将有更多刺激措施出台,信贷增长势回升。

李若凡估计,若爆发贸易战,可能影响融资需求,同时亦可能驱使人行推出更多刺激政策,甚至再度转向全面宽鬆。